太白区、仙台市、宮城県の賃貸物件、売買物件など不動産のことなら杜リゾートへ!アパート、マンション、戸建て、土地建物の物件情報が満載!

◆夏季休業のお知らせ◆

平素は格別のご高配を賜り、厚く御礼申し上げます。

誠に勝手ながら、以下の期間を夏季休業とさせていただきます。

【夏季休業期間】

2026年 8月11日(火・祝) ~ 8月16日(日)

ご不便をお掛け致しますが、宜しくお願い致します。

※8月17日(月)より通常営業の予定です。

非居住者が日本国内の不動産を売却した場合の留意事項 | 不動産ワンポイントアドバイス

⇒国籍が日本にある人でも日本国内に住所が無い人、即ち非居住者が日本国内の不動産を売却した場合の留意事項

<具体事例>

●売主(B子さん)は夫の仕事の関係でイギリスに居住しています。

なお、配偶者(夫で日本人)も共に住所をイギリスに移してあります。

売買対象の土地は日本の土地(事業用)で、相続によりB子さんが取得したもので、

これを売却することになったケースです。

●買主は日本の○○株式会社。売買価格は金2,000万円。

そこで不動産仲介業者としての適正な不動産取引で留意すべき点があったら教えてください。

<回答>

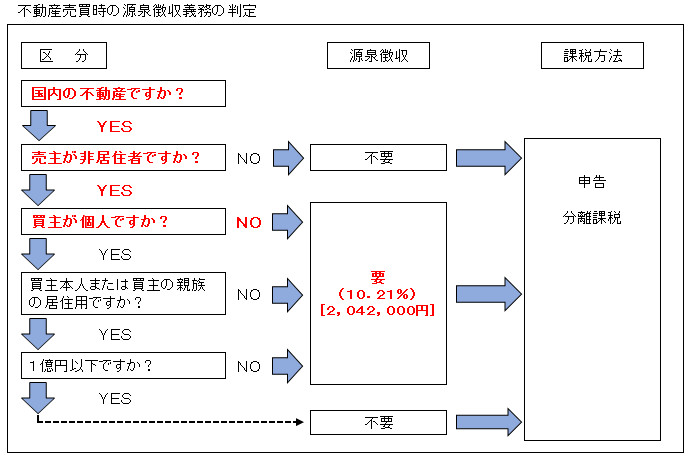

非居住者が日本国内の不動産を売却した場合の留意事項で「税金」が重要です

不動産業者としては、一見専門分野外の様に感じられますが、思わぬトラブルに発展する場合も当然考えられますので、不動産取引に際しては、税務署や税理士さんに事前に相談をするなどをして対処する様に心掛けたいものですね!!

勿論ご本人様にも自らご確認してもらう様アドバイスも必要でしょう。

●売主(個人/B子さん)

出国前に納税管理人を定めて、その旨を税務署に届けた場合、納税は翌3月15日が期限です。

そうでない場合は出国前に納税することとなります。

●買主(法人/○○株式会社)

購入者は売買代金の支払いの際、支払金額の10.21%(2,042,000円)相当額を源泉徴収

して税務署へ支払う義務があります。つまり今回決済時に支払われているのは89.79%

(17,958,000円)相当額となる。

納税は翌月10日まで税務署に納税となります。

売却した非居住者(B子さん)は確定申告をすることによって源泉徴収した10.21%相当額

は 精算 のうえ還付されることになります。

★不動産売買時の源泉徴収義務の判定表

(クリックで拡大します)

なお、具体的、個別の案件の税額につきましては、ご面倒でも各々の税理士先生又は税務署等に自らご確認願います。(H30.5.1現在)

更新情報

新着物件

- 07/11賃貸メゾネット

- 仙台市宮城野区元寺小路

- 135,000円[賃貸]

- 07/03貸駐車場

- 仙台市宮城野区宮城野

- 11,000円[賃貸]

- 06/29賃貸アパート

- 仙台市太白区長町

- 79,000円[賃貸]

- 06/18賃貸マンション

- 仙台市太白区長町

- 88,000円[賃貸]

- 06/16賃貸アパート

- 仙台市太白区鹿野

- 52,000円[賃貸]

杜リゾート店舗情報

宮城県仙台市太白区長町一丁目1-10

[営業エリア]

- 青葉区・宮城野区・若林区・太白区

- 仙台市を中心とした宮城県全域

[不動産賃貸売買の媒介・管理業務]

- オフィス、商業テナント

- 一戸建て、マンション、アパート

- 月極め駐車場

- 土地及び新築、中古建物

[提案コンサルティング業務]

- 土地活用や収益物件による資産運用